政策レポート

日本再生 政策アピール NO.6 (2011.8.24) -国破れて日銀・財務省マフィアありにするのか-

平成23年8月24日

衆議院議員 山本幸三

1

東日本大震災から五カ月を経過したが、未だ被災地はガレキに覆われ被災者の生活再建の目途は立っていないままだ。第一次、第二次補正予算で応急措置だけは施したが、本格的な復興には丸で至っていない。政府として十分な財源を用意出来ないからだ。私の「20兆円規模の国債日銀引き受けで」という提案を採用すれば直ぐに財源は調達出来るのに、日銀・財務省マフィアの反対でこの決断が出来ないのだ。日銀は自分達の権限を侵されたくないし、財務省は増税の好機だと思っているからだ。そうこうしているうちに日本は、全くおかしくなってきた。政治は菅総理の退陣騒動で混迷し、経済は長引くデフレと超円高、原発事故に伴う電力不足が重なって将来が見通せなくなり株が暴落、恐れていた「平成恐慌」が現実のものとなってきた。このままでは、日本は滅びる。「国破れて日銀・財務省マフィアあり」ということになってもよいのか。今一度、政治家の覚醒を促したいと思う。

2

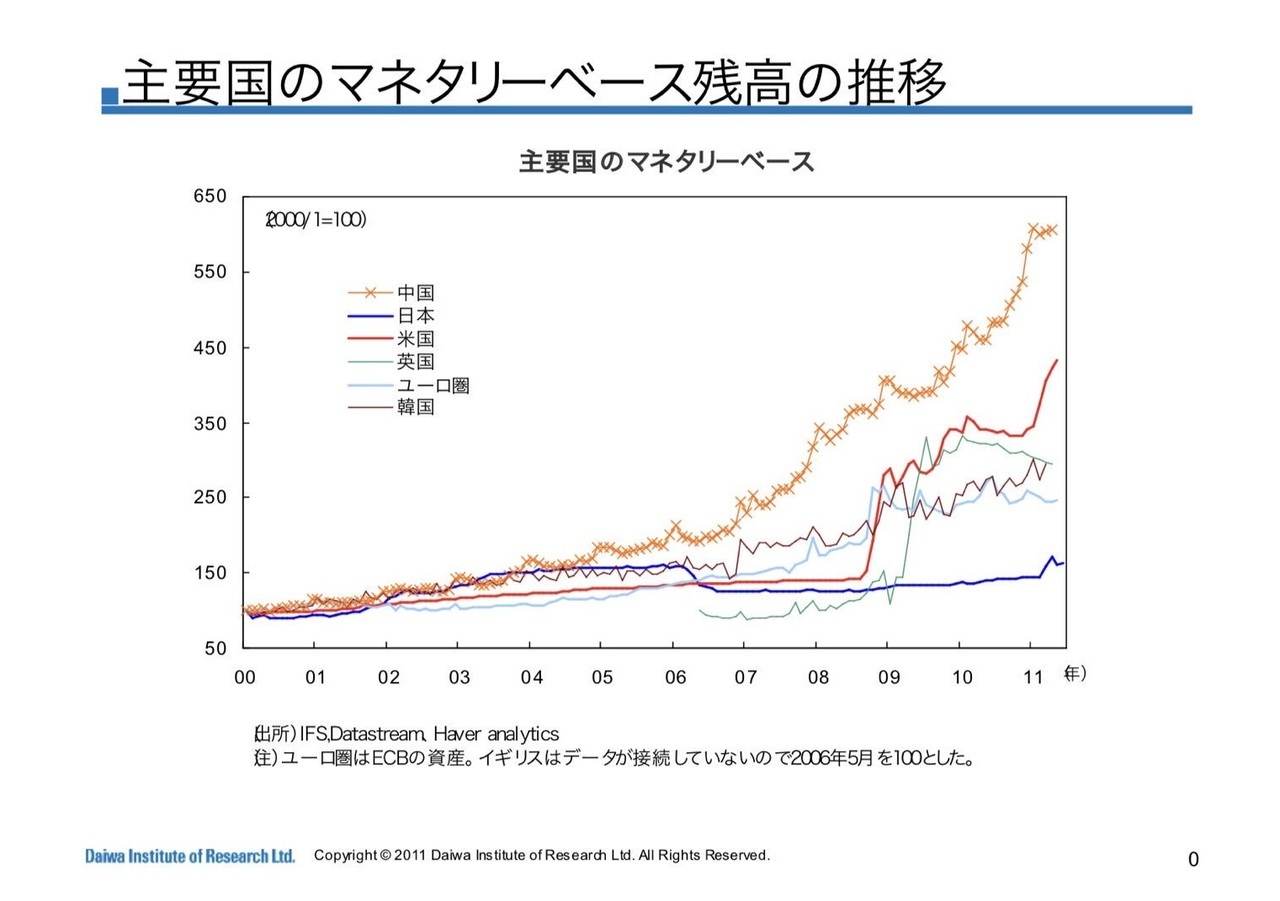

1ドル75円台の最高値を付けた円レートを見て「大変だ、大変だ!」と叫び、「介入も辞さない。緊急円高対策も講じる。」などと右往左往している野田財務大臣や白川日銀総裁、海江田経済産業相などを見ているとチャンチャラおかしくなる。なぜなら、政府・日銀はこれまで円高になるような政策だけをやってきたのだし、これからもやろうとしているからである。今 の円高は、政府・日銀の政策によって起こるべくして起こっている現象に過ぎない。このことは、8月3日に行われた財務金融委員会と経済産業委員会の連合審 査会での私の質問で明らかにしたところなので詳しくは議事録を読んで頂きたいと思うが、そのエッセンスは下図を見て頂ければ一目瞭然である。

(以上)

2000年1月を100として2011年の今日までのマネタリーベース残高の推移を見ると、日本は僅か150程度までしか伸ばしていないのに対し、中国は620、米国は450、英国と韓国は250、ユーロ圏でも230辺りまでマネタリーベース残高を増やしているのである。マ ネタリーベースとは、その国の通貨の量(通貨ストック=マネーサプライ)の基となるもので中央銀行が金融政策として操作する対象をいう。日本の場合、「現 金+日銀当座預金」のことである。このマネタリーベース残高を増やすということは中央銀行が金融緩和政策を採っていることを意味し、減らす場合には引締め 政策を採っていることを意味する。白川日銀総裁は、口を開くと「極めて緩和的な金融政策を行っている。」というが、実際は何もやっていないことが数字を見 れば明らかとなる。日本でかくも長きにわたってデフレが継続するハズである。また、通貨の価値は各国の通貨の量の相対価格であるから、米国でドル通貨を大量に発行しているのに日本が円の量をほとんど増やさないとすれば、ドル安・円高になるのは自明の理という訳だ。

白川総裁は、デフレ大好き人間である。これまでも繰り返し「デフレスパイラルの恐れがない限り、デフレは許容する。」趣旨の発言をしてきた。実績から 見ても、総裁に就任した2008年こそ原油価格の高騰もあってコアCPIは若干のプラスだったが、翌年以降はずっとマイナスである。日本の経済実態を最も よく反映する生鮮食品とエネルギー価格を除いたコアコアCPIで見ると、1998年以降今日までマイナス1.5%とゼロ%の間に見事にコントロールされて おり、白川総裁率いる日銀が「デフレ目標」を持って金融政策を運営していることが読み取れる。「白川デフレ」と私が名付けた由縁である。この白川日銀が自発的に大金融緩和すなわち通貨の大量発行に踏み切ることは到底考えられない。このままでは、今後とも超円高が進むことは必至である。

3

円高が進むもう一つの大きな要因は、復興のための財政支出の拡大である。いわゆるマンデル・フレミング効果である。こ の点については前回の(アピールNO5)で詳しく説明したので、もう一度読み直して頂きたい。要するに、「変動相場制の下では、財政支出の拡大は金利に上 昇プレシャーがかかるので短資が流入して円高が生じ景気拡大効果が失われる。他方金融緩和政策は、金利低下と円安で二重の景気拡大効果がある。」というも のだ。1973年の変動相場制移行後に提唱されたこの重要な理論は、それまでの単純なケインズ理論と余りにかけ離れているために、古い教育を受けた人々に はなかなか受け入れられなかった。日銀・財務省マフィアの利害に反することもあって長年にわたる自民党政権下では全く採用されず、その結果デフレを継続させ国民の生活を貧しくしてしまい終には政権を失うことにつながってしまったのである。今の民主党政権も、同じ過ちを犯しつつあるということだ。復 興支出を拡大すれば景気回復につながると思っているようだが、超円高でその効果が帳消しになるということが分かっていないのだ。他方我が野党・自民党の方 も、現執行部は依然政権を失った根本原因を理解しておらず、日銀の通貨発行を伴わない「復興債の発行による財政支出拡大と将来の増税」を提案している。超 円高とデフレが深刻化して財政の健全化など一層遠のくだろうに。未だに日銀・財務省マフィアに牛耳られたままなのだ。

いずれにしても今後、復興のための財政支出が拡大していくことは確実である。このとき日銀による通貨増発が伴わないとすれば、超円高が続くことは当然のことなのだ。何も大騒ぎするほどのことでもなく、自業自得なのだということを現政権を選んだ国民自身が認識すべきなのだ。

4

戦争や大規模災害という一時的に大きな財政支出を要する場合に、その財源をどのように調達すべきかについて国際的に通用する経済理論はあるかといえば、実はある。「公債を発行し、30年程度の長期で償還する。」というのが原則である。日 米英の歴史統計をみても、公債残高が急増しているのは戦時中であり、それが30年程度経過すると平準化されるというのが各国共通の姿である。戦時下で必要 となる巨額の政府支出を税金で賄うため限界税率を高めると、費用を負担する人と便益を享受する人がかけ離れているために費用と便益を均等化する価格シグナ ルの機能が損なわれて、効率上の損失が生まれる。それを避けるために世代間の負担を平準化して戦費調達の負担をならそうという知恵から、公債に頼ることを 原則とするようになったのである。破壊された住宅をはじめ資本設備の復旧は、現世代だけでなく将来世代にも恩恵を及ぼすので、その一部を将来の世代が負担するのはむしろ公平である。

ただここでも日銀の通貨増発が伴わない国債の市中発行だけだと、資金の取り合いから金利上昇プレッシャーがかかり円高が進行するという問題がある。日銀引き受けか日銀買い切りオペが必要な由縁である。

ところで復興構想会議などは、実施時期を限った消費税など基幹税の増税を提案しているが、彼等は上記のような増税がもたらす効率上の損失とか社会的厚生の喪失とかいった概念を全く理解していないし、デフレ下では増税で経済が失速しむしろ税収は減ってしまうということにも気が付いていない。エール大学の浜田宏一教授の言葉を借りれば、「まるで災害という傷を負った子供に重荷を持たせ、将来治ったら軽くするといっているに等しい。」ということだ。

5

円高にはメリットもあるのではないかとの議論もあるが、それは交易 条件(輸出価格/輸入価格)が有利化している場合であって、不利化しているときには当てはまらない。現状の日本は、後者の悪いケースに当たる。この場合に は、超円高は何としても是正しなければならない。1995年に79円を割り込んだときの実質実効円レートは自然な購買力平価より78%も割高だったという 研究成果も出ている。今の75円は、それ以上なので、産業界にとっては耐え難いものだろうからである。円高を是正する基本は、日銀の怠慢のせいで長期にわ たるデフレに陥っていることから円高になっている訳だから、まず日銀の金融政策を根本的に変える必要がある。ただ、すでにゼロ金利、「流動性の罠」状態に あることから通常の金融緩和策だけでは効果が薄い可能性がある。こういう場合には、何らかの形で「予想インフレ率」を高め、実質金利を下げるようにするし かない。その最善の方策は、「物価安定(インフレ)目標政策」を日銀に義務付け、達成出来なければ責任を取らせることである。責任を問われない目標など、市場参加者の誰も信用しない。こうしたはっきりした形で、デフレ脱却の途を示さない限り、デフレ均衡に陥っている日本経済を救い出す途はないし、超円高も止まりそうにない。

ゼロ金利下での超円高を早期に是正するには、徹底した市場介入しかなさそうだ。ゼロ金利下では同じような円資産同士の交換では効果が期待出来ないということになるのだが、ドル資産と円資産では違いがはっきりしており、価格すなわち円ドル・レートに影響を与えることが出来る。これも徹底介入で、市場参加者のレートに対する期待感を反転させるくらいでないと永続的な効果はない。2003年1月から2004年7月まで徹底して介入した結果、見事に円高から円安方向に転換させた溝口介入は大いに参考になる。なお、この介入が成功したのは、当時の福井日銀総裁による量的緩和策が同時並行して実行されたからであることも忘れてはならない。日銀の金融緩和と並行して初めて介入は成功するのである。

6

もう少し具体的に列挙すると次の通りである。

①復興財源を賄うための20兆~50兆円規模の日銀国債引受け又は日銀の国債買い切りオペの実行

②デフレ脱却を確実にし、インフレ懸念を払拭するための「物価安定(インフレ)目標政策」の日銀への義務付け

③上記金融緩和政策と相俟った徹底した為替市場介入の実施

こうした施策が今の日本にとって是非とも必要なものである。迅速な実行が急務である。

今民主党の代表選が行われようとしており、次の総理に誰がなるか分からないが、誰がなろうと最低限これだけのことは実現してもらいたいものだ。必要なら、 そのための政界再編も考えるべきだ。そうでないと、日本は「国破れて日銀・財務省マフィアあり」という悲惨な状況に追い込まれてしまうだけだろうから。

(以上)